Perbedaan Antara Biaya Penyerapan dan Activity Based Costing | Biaya Penyerapan vs Activity Based Costing

Perbedaan Kunci - Penyerapan Biaya vs Activity Based Costing

Akuntansi biaya dapat menggunakan sejumlah metode untuk mengalokasikan biaya ke produk dimana masing-masing terdiri dari kelebihan dan kekurangan masing-masing.. Biaya merupakan kontributor penting dalam menentukan harga jual; Dengan demikian biaya harus ditentukan secara akurat. Biaya penyerapan dan biaya berdasarkan aktivitas adalah dua sistem penetapan biaya yang banyak digunakan. Perbedaan utama antara biaya penyerapan dan penetapan biaya berbasis aktivitas adalah bahwa sementara biaya penyerapan 999 adalah cara untuk mengalokasikan semua biaya ke unit produksi individual, biaya berbasis aktivitas adalah cara menggunakan banyak driver biaya untuk mengalokasikan biaya.

DAFTAR ISI1. Ikhtisar dan Perbedaan Kunci

2. Berapa Biaya Penyerapan

3. Apa itu Activity Based Costing

4. Perbandingan Sisi-Sisi - Penyerapan Biaya vs Activity Based Costing

5. Ringkasan

Apa itu Biaya Penyerapan?

Penyerapan biaya penyerapan adalah sistem

biaya tradisional yang memberikan biaya kepada unit produksi individual. Ini akan dikenakan biaya dalam bentuk material, tenaga kerja dan biaya overhead lainnya dan menghasilkan sejumlah unit. Total biaya yang dikeluarkan dapat dibagi dengan jumlah unit yang dihasilkan untuk sampai pada biaya produksi unit. Penyerapan biaya penyerapan memperhitungkan biaya tetap dan variabel; Dengan demikian, pendekatan ini juga disebut sebagai ' biaya penuh '.

E. g. Pertimbangkan biaya berikut untuk ABC Company.

| Biaya tenaga kerja langsung per unit | $ 20 |

| Biaya overhead variabel per unit | $ 18 < Total biaya variabel per unit |

| $ 50 | Biaya tetap |

| $ 155, 300 | Biaya overhead tetap per unit |

| $ 10 (dibulatkan) | Jumlah unit yang diproduksi |

| $ 15, 000 | Menurut hal di atas, biaya total per unit adalah $ 60 ($ 50 + $ 10) |

| Ini adalah metode alokasi biaya langsung dan sederhana namun, beberapa praktisi akuntansi dan bisnis mempertanyakan apakah pendekatan semacam itu dapat menghasilkan akurasi hasil keuanganSalah satu kelemahan utama dalam sistem penetapan biaya tradisional seperti biaya penyerapan atau penetapan biaya variabel terjadi dengan metode pengalokasian biaya overhead tetap dan variabel. | Biaya overhead adalah biaya yang tidak dapat dilacak secara langsung ke unit produksi. Dengan kata lain, ini harus terjadi terlepas dari kenaikan atau penurunan tingkat produksi. Dalam biaya penyerapan biaya overhead ini akan dialokasikan dengan menggunakan basis tunggal seperti jumlah unit yang diproduksi atau jumlah jam kerja atau mesin. |

Apa itu Activity Based Costing?

Activity Based Costing, yang biasa disebut metode

'ABC'

, dikembangkan untuk mengatasi keterbatasan sistem penetapan biaya tradisional seperti biaya penyerapan dan merupakan sistem biaya yang relatif modern. Ini adalah langkah menjauh dari penggunaan basis tunggal untuk mengalokasikan biaya overhead dan upaya untuk mengidentifikasi berbagai aktivitas dalam proses produksi dan apa yang 'mendorong' biaya; Dengan demikian, difokuskan untuk menurunkan 'cost driver'. Kemudian biaya overhead akan dihitung berdasarkan pemakaian aktivitas dan cost driver. Langkah berikut harus diikuti dalam menghitung biaya overhead menggunakan ABC.

Langkah-1: Tentukan aktivitas utama Langkah-2:

Tentukan driver biaya untuk setiap aktivitas kunci Langkah-3:

Hitung biaya setiap kelompok aktivitas utama Langkah-4:

Hitung biaya driver / tingkat alokasi untuk setiap aktivitas dengan membagi biaya aktivitas ke basis alokasi Langkah-5:

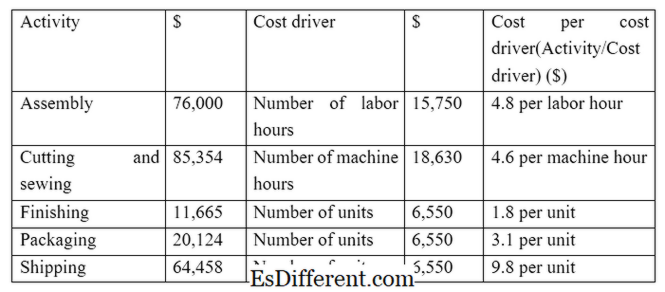

Alokasikan biaya ke setiap objek biaya melalui tarif alokasi E. g. Z adalah produsen pakaian dan menanggung aktivitas dan biaya berikut (Langkah 1, 2 dan 3 dalam proses ABC)

Z memperoleh pesanan untuk memproduksi dan mengirimkan 1, 500 pakaian. Biaya overhead untuk pesanan khusus ini dapat dihitung seperti di bawah ini. (Langkah 4 dan 5 dalam proses ABS) Asumsikan biaya langsung berikut untuk pesanan; Dengan demikian, biaya total (termasuk biaya overhead $ 47, 036)

Bahan langsung $ 55, 653

Tenaga kerja langsung $ 39, 745

Overhead $ 47, 036

Jumlah $ 142, 434

Menggunakan beberapa basis untuk menetapkan biaya memfasilitasi alokasi biaya yang lebih akurat yang pada akhirnya menghasilkan pengendalian biaya yang lebih baik dan pengambilan keputusan yang lebih baik. Menggunakan basis biaya yang sama untuk semua aktivitas kurang akurat dan tidak bisa dibenarkan.

E. g. Dalam contoh di atas, jika ongkos kirim dialokasikan berdasarkan jumlah unit kerja, tidak dapat dibenarkan karena tidak padat karya dan ongkos kirim didasarkan pada jumlah unit yang dikirim.

Gambar 1: Di ABC, driver biaya diturunkan dengan memahami keterkaitan dengan variabel yang berbeda.

Apa perbedaan antara Biaya Penyerapan dan Activity Based Costing?

Penyerapan Absorpsi vs. Activity Based Costing

Penyerapan biaya penyerapan adalah cara mengalokasikan semua biaya ke unit produksi individual.

Activity based costing menggunakan beberapa driver biaya untuk mengalokasikan biaya.

Cost Base |

|

| Biaya penyerapan menggunakan basis tunggal untuk mengalokasikan semua biaya. | Activity based costing menggunakan beberapa basis biaya untuk alokasi biaya. |

| Periode Waktu | |

| Biaya penyerapan kurang memakan waktu dan metode alokasi biaya yang kurang akurat | Aktivitas berbasis biaya memakan waktu namun memiliki akurasi yang meningkat. |

| Penggunaan dan Popularitas | |

| Penyerapan biaya penyerapan adalah sistem penetapan biaya tradisional dan kebanyakan manajer setuju bahwa ini adalah metode alokasi biaya yang kurang berhasil. | Activity based costing adalah metode akuntansi biaya modern dan mendapatkan popularitas yang cepat. |

| Ringkasan - Penyerapan Biaya vs Activity Based Costing | |

| Perbedaan utama antara biaya penyerapan dan biaya berbasis aktivitas terletak pada cara biaya tidak langsung (overhead) dialokasikan. Alokasi biaya langsung tetap sama di dua metode. Activity based costing lebih disukai oleh banyak manajer karena sifat dan relevansi informasi yang diberikan; Namun, ini memakan waktu dan mahal untuk menggunakan metode ini. Selanjutnya, kedua sistem ini kurang berlaku untuk organisasi layanan di mana mungkin sulit untuk mengidentifikasi driver biaya spesifik. | Referensi: |

1. "Penyerapan Biaya. "

Investopedia

. N. hal., 13 Mar. 2015. Web. 14 Mar. 2017.

2. "Pernyataan Pendapatan Tradisional (Penyerapan Biaya). " Akuntansi Dalam Fokus. N. hal., n. d. Web. 14 Mar. 2017.

3. Obaidullah Jan, ACA, CFAhire saya di. "Activity-Based Costing. " Activity-Based Costing | Langkah Contoh. N. hal., n. d. Web. 14 Mar. 2017.

4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "Perbandingan sistem penetapan biaya penyerapan dan aktivitas berbasis biaya melalui masalah optimasi. " Jurnal Riset Internasional dalam Ilmu Sosial (2015): 19-26. Web. 14 Mar. 2017.

Gambar Courtesy: 1. "Activity-based Costing" Oleh Pengguna: Andrew pmk - Penulis dan konversi asli oleh Pengguna: Andrew pmk lihat File: Activity-based_Costing. png (Domain Publik) melalui Commons Wikimedia