Perbedaan Antara Anggaran Kas dan Proyeksi Laporan Laba Rugi | Cash Budget vs Proyected Income Statement

Anggaran Kas vs. Proyeksi Laporan Laba Rugi

Perbedaan antara anggaran kas dan proyeksi laba rugi adalah bahwa anggaran kas mencakup perkiraan arus masuk dan arus kas keluar untuk tahun buku yang menghasilkan proyeksi pendapatan menghasilkan estimasi pendapatan dan biaya. Anggaran kas dan proyeksi pendapatan disusun sebagai bagian dari anggaran utama, yang memberikan perkiraan mengenai likuiditas dan profitabilitas. DAFTAR ISI

1. Ikhtisar dan Perbedaan Kunci2. Berapa Anggaran Belanja

3. Apa itu Proyected Income Statement

4. Perbandingan Side by Side - Anggaran Kas vs. Proyeksi Laporan Laba Rugi

5. Ringkasan

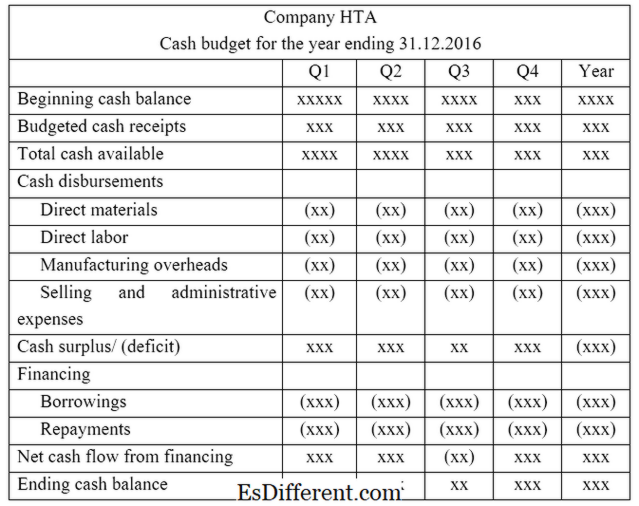

Apakah Anggaran Kas itu?

Anggaran kas memperkirakan arus masuk dan keluar arus kas yang diharapkan untuk bisnis tahun depan. Anggaran kas memastikan bahwa likuiditas yang memadai dijamin untuk periode tersebut. Jika sebuah perusahaan tidak memiliki cukup likuiditas untuk beroperasi, maka perusahaan harus meningkatkan modal dengan menerbitkan saham atau dengan mengambil hutang.

Perkiraan arus kas bersih akan dihitung sebagai selisih antara arus masuk kas dan arus keluar. Jika ada arus kas negatif, ini mengindikasikan bahwa perusahaan cenderung mengalami kesulitan dalam menjalankan operasi rutin pada titik tertentu.

Diberikan di bawah ini adalah beberapa faktor yang dapat menyebabkan situasi seperti itu.Piutang mengambil jangka waktu yang meningkat untuk menyelesaikan uang yang jatuh tempo.

Perusahaan telah melunasi hutangnya sebelum masa kredit yang diberikan oleh mereka.

- Ada sejumlah aset menganggur yang tidak menghasilkan aktivitas ekonomi.

- Dengan memberikan solusi untuk meminimalkan dampak negatif dari situasi di atas, situasi arus kas perusahaan dapat ditingkatkan.

Apa itu Laporan Pendapatan Proyeksi?

Laporan laba rugi yang diproyeksikan merupakan dokumen penting yang melihat pendapatan yang akan diperoleh bisnis selama tahun buku berikutnya, dikurangi dengan biaya yang diantisipasi untuk periode tersebut. Sejak mendapatkan angka akhir untuk penghasilan berarti melihat uang diperoleh dan hilang, laporan proyeksi pendapatan terkadang disebut

laporan laba rugi

. Tujuan penyusunan pernyataan ini adalah untuk mendapatkan pemahaman tentang berapa banyak keuntungan yang akan dihasilkan perusahaan di masa depan.Hal ini penting karena pemegang saham tertarik pada keuntungan dan apresiasi harga saham. Format dari laporan laba rugi diproyeksikan disajikan di bawah ini. Gambar 02: Format Laporan Pendapatan Proyeksi Apa perbedaan Anggaran Kas dan Proyeksi Laporan Laba Rugi?

- diff Article Middle before Table ->

Anggaran Kas vs. Proyeksi Laporan Laba Rugi

Anggaran tunai mencakup perkiraan arus masuk dan arus kas keluar untuk tahun buku.

Proyeksi laporan laba rugi memberikan perkiraan pendapatan dan biaya. |

|

| Tujuan | Tujuan anggaran kas adalah untuk memperkirakan posisi likuiditas perusahaan. |

| Tujuan dari proyeksi laporan laba rugi adalah untuk memperkirakan posisi likuiditas perusahaan. | |

| Hasil Bersih | Hasil bersih anggaran induk disebut sebagai laba bersih atau rugi bersih. |

| Hasil bersih anggaran kas disebut surplus atau defisit. | |

| Ringkasan - Anggaran Kas vs. Proyeksi Laporan Laba Rugi | Perbedaan antara anggaran kas dan proyeksi laporan laba rugi adalah hal yang berbeda dimana anggaran kas dimaksudkan untuk menilai likuiditas sementara proyeksi laba rugi dipusatkan untuk memperkirakan profitabilitas. Meskipun penting, kedua proyeksi ini dikenai pembatasan anggaran secara umum - persiapannya memakan waktu dan hasil sebenarnya mungkin berbeda secara signifikan dari yang dianggarkan. |

Referensi

1. "Anggaran Kas. "Investopedia. N. hal., 22 Mei 2015. Web. 28 Mar. 2017.

2. "Anggaran tunai. "Anggaran tunai | Akuntansi Manajemen F2 | Kualifikasi ACCA | Siswa | ACCA Global. N. hal., n. d. Web. 28 Mar. 2017.

3. "Apa itu Pernyataan Proyeksi Pendapatan? "Chron. com. Chron. com, 21 September 2011. Web. 28 Mar. 2017.

4. "Proyeksi Laporan Laba Rugi. "Proyeksi Laporan Laba Rugi. N. hal., n. d. Web. 28 Mar. 2017.