Perbedaan antara Pernyataan Perbandingan dan Ukuran Biasa | Perbandingan vs Pernyataan Ukuran Biasa

Perbedaan Kunci - Perbandingan vs. Pernyataan Ukuran Biasa

Laporan keuangan banyak digunakan oleh sejumlah pemangku kepentingan, terutama bagi pemegang saham karena pernyataan tersebut memberikan sejumlah informasi penting. Laporan keuangan komparatif dan ukuran umum adalah dua bentuk pernyataan yang digunakan oleh perusahaan untuk mengambil informasi keuangan. Perbedaan utama antara laporan keuangan komparatif dan ukuran umum adalah bahwa laporan keuangan komparatif menyajikan informasi keuangan selama beberapa tahun berdampingan dalam bentuk nilai absolut, persentase atau kedua sedangkan laporan keuangan ukuran umum menyajikan semua item dalam persentase - item neraca disajikan sebagai persentase aset dan item laporan laba rugi disajikan sebagai persentase penjualan.

DAFTAR ISI

1. Ikhtisar dan Perbedaan Kunci

2. Apa itu Pernyataan Komparatif

3. Apa itu Pernyataan Ukuran Biasa

4. Perbandingan Side by Side - Perbandingan vs Pernyataan Ukuran Biasa

5. Ringkasan

Apa itu Pernyataan Komparatif?

Pernyataan komparatif membandingkan laporan keuangan tahun berjalan dengan pernyataan periode sebelumnya dengan mencantumkan hasilnya berdampingan. Analis dan manajer bisnis menggunakan laporan laba rugi, neraca dan laporan arus kas untuk tujuan perbandingan. Ini terutama disiapkan untuk keperluan pengambilan keputusan internal yang akan dianalisis oleh manajemen.

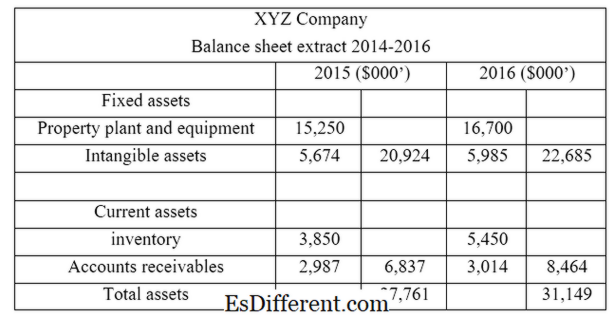

Diberikan di bawah ini adalah ekstrak neraca XYZ Ltd dari tahun 2015-2016.

Dalam pernyataan di atas, menjadi lebih mudah untuk membandingkan hasilnya dan mengungkapkannya dalam bentuk berikut.

- Secara absolut

Dari tahun 2015 sampai 2016, total aset telah meningkat sebesar $ 3, 388m ($ 31, 149m- $ 27, 761m)

- Sebagai persentase

Dari tahun 2015 sampai 2016, total aset meningkat sebesar 12. 2% ($ 3, 388m / $ 27, 761m * 100)

- Dalam bentuk grafis

Analisis tren dapat digambarkan dalam grafik untuk menunjukkan garis tren sehingga menjadi hal yang mudah bagi pengambil keputusan untuk memahami keseluruhan kinerja dan status perusahaan secara sekilas.

Aspek yang paling penting dari pernyataan perbandingan adalah penghitungan rasio dengan menggunakan informasi dalam laporan keuangan. Rasio dapat dibandingkan dengan rasio rasio keuangan tahun sebelumnya serta standar industri.

Apa itu Pernyataan Ukuran Biasa?

Laporan keuangan ukuran umum menyajikan semua item dalam persentase dimana item neraca disajikan sebagai persentase aset dan item laporan laba rugi disajikan sebagai persentase penjualan. Laporan keuangan yang dipublikasikan adalah laporan ukuran umum yang mengandung hasil keuangan untuk periode akuntansi masing-masing. Dalam contoh di atas, jika hasilnya dipresentasikan untuk satu periode akuntansi tunggal, ini adalah pernyataan ukuran umum. Pernyataan ukuran umum berguna untuk membandingkan hasil dengan perusahaan sejenis.

Gambar 01: Laporan keuangan terbitan adalah pernyataan ukuran umum

Apa perbedaan antara Pernyataan Perbandingan dan Ukuran Biasa?

- diff Article Middle before Table ->

Perbandingan vs Pernyataan Ukuran Biasa |

|

| Laporan keuangan komparatif menyajikan informasi keuangan selama beberapa tahun berdampingan dalam bentuk nilai absolut, persentase atau keduanya. | Laporan keuangan ukuran umum menyajikan semua item dalam persentase dimana item neraca disajikan sebagai persentase aset dan item laporan laba rugi disajikan sebagai persentase penjualan. |

| Tujuan | |

| Pernyataan komparatif disiapkan untuk tujuan pengambilan keputusan internal. | Pernyataan ukuran umum disiapkan untuk tujuan referensi bagi pemangku kepentingan. |

| Kegunaan | |

| Pernyataan komparatif menjadi lebih berguna saat membandingkan hasil perusahaan dengan tahun keuangan sebelumnya. | Pernyataan ukuran umum dapat digunakan untuk membandingkan hasil perusahaan dengan perusahaan sejenis. |

Ringkasan- Perbandingan vs Pernyataan Ukuran Biasa

Perbedaan antara pernyataan ukuran komparatif dan umum bergantung pada bagaimana informasi keuangan dalam laporan disajikan. Karena laporan keuangan komparatif menyajikan informasi keuangan selama beberapa tahun berdampingan, pernyataan semacam ini mudah untuk menghitung rasio dan secara langsung membandingkan hasilnya. Di sisi lain, laporan keuangan ukuran umum menyajikan semua item dalam persentase sehingga membuatnya berguna untuk menganalisis hasil periode berjalan. Kedua metode ini sama pentingnya untuk membuat keputusan yang mempengaruhi perusahaan berdasarkan informasi dan waktu yang cukup harus didedikasikan untuk analisis informasi keuangan yang tepat untuk pengambilan keputusan yang efektif.

Referensi

1. VanNatta, Elina. "Laporan Keuangan Komparatif & Ukuran Biasa. "EHow. Leaf Group, 10 Juni 2011. Web. 19 Apr. 2017.

2. "Pernyataan Komparatif. "Investopedia. N. hal., 09 Feb. 2010. Web. 19 April 2017.

3. "Apa laporan keuangan ukuran umum? | AkuntansiCoach. "AkuntansiCoach. com. N. hal., n. d. Web. 19 April 2017.

Gambar Courtesy:

1. "Y2cary3n6mng-q6hnvf-balance-sheet" oleh Peter Baskerville (CC BY-SA 2. 0) melalui Flickr