Perbedaan antara penetapan harga dan biaya proses kerja | Job Order Costing vs Process Costing

Selisih Nilai - Job Order Costing vs. Process Costing

Biaya dan biaya proses order pekerjaan adalah sistem pengumpulan dan mengalokasikan biaya ke unit produksi. Perbedaan utama antara penetapan biaya pesanan pekerjaan dan biaya proses adalah bahwa biaya pekerjaan digunakan saat produk diproduksi berdasarkan pesanan spesifik pelanggan sedangkan biaya proses digunakan untuk mengalokasikan biaya di lingkungan manufaktur standar . Alokasi biaya yang akurat sangat penting terlepas dari apakah produk dibuat khusus atau terstandarisasi karena biaya mempengaruhi keputusan penetapan harga.

DAFTAR ISI

1. Ikhtisar dan Perbedaan Kunci

2. Apa itu Job Order Costing

3. Berapa Biaya Proses

4. Perbandingan Sisi-Sisi - Job Order Costing vs. Proses Costing

5. Ringkasan

Apa itu Job Order Costing?

Sistem penetapan pesanan pesanan digunakan saat produk dibuat berdasarkan pesanan pelanggan tertentu dimana setiap unit yang diproduksi dianggap sebagai pekerjaan. Bila produknya unik, biaya untuk memproduksi dua produk berbeda tidak dapat dibandingkan secara efektif karena jumlah bahan, tenaga kerja dan biaya overhead akan bervariasi dari satu pekerjaan ke pekerjaan lainnya. Setiap pekerjaan akan diberi pengenal unik dan 'lembar biaya kerja' akan digunakan untuk mencatat semua informasi yang berkaitan dengan pekerjaan.

Gambar 1: Contoh Lembar Biaya Pekerjaan

E. g. ABV adalah produsen pakaian yang disesuaikan yang membuat keausan pengantin. ABV akan mengenakan biaya pakaian ditambah margin keuntungan 30% dari biaya. Kode pekerjaannya adalah HG201. Pertimbangkan biaya berikut.

| 110 | Bahan baku langsung ($ 10 per jam untuk 20 jam kerja |

| 200 | Tenaga kerja tidak langsung ($ 7 per jam selama 6 jam) |

| 42 | Biaya overhead pabrik (15 per jam selama 26 jam) |

| 390 | Total biaya |

| 1, 162 | Keuntungan (30%) |

| 348. 60 | Harga terisi |

| 1, 510. 60 | Biaya kerja membantu mengidentifikasi biaya dan keuntungan yang diperoleh untuk pekerjaan individual. Dengan demikian, sangat mudah untuk mengidentifikasi kontribusi masing-masing pekerjaan terhadap keuntungan perusahaan. Berdasarkan biaya untuk melayani pelanggan tertentu, perusahaan dapat memutuskan apakah akan menguntungkan untuk melanjutkan hubungan bisnis dengan pelanggan tersebut. Namun, biaya kerja juga bisa mengakibatkan kelebihan informasi karena perusahaan harus terus memantau semua penggunaan komponen biaya seperti bahan dan tenaga kerja.Untuk keseluruhan keputusan manajemen seperti menilai profitabilitas perusahaan, informasi pekerjaan individual ini terbatas penggunaannya. |

| Apa itu Biaya Proses? | Berbeda dengan penetapan biaya pekerjaan, biaya proses digunakan dalam proses produksi standar dimana unit yang diproduksi identik. Dalam setting sifat ini, biaya akan diberikan ke berbagai departemen atau kelompok kerja. Biaya per unit akan dihitung dengan membagi total biaya untuk departemen atau kelompok kerja dengan jumlah unit yang diproduksi. |

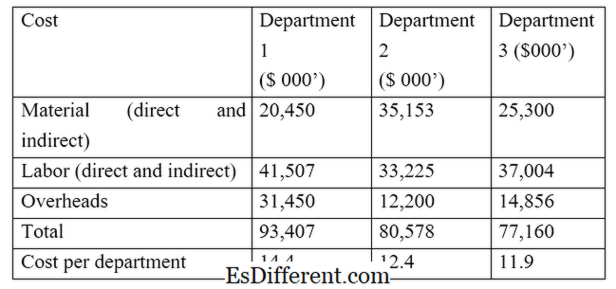

| E. g. DRA Company memproduksi botol plastik, dan proses produksi beroperasi dengan 3 departemen dan menghasilkan 6, 500 botol untuk bulan lalu. Pertimbangkan biaya berikut untuk setiap departemen. | Keuntungan dari proses biaya adalah memungkinkan perusahaan mendapatkan informasi terperinci mengenai produksi dari masing-masing departemen atau kelompok kerja. Metode ini lebih sesuai untuk pengaturan manufaktur terus menerus, seperti pabrik dan perusahaan utilitas. Namun, perlu dicatat bahwa biaya proses dapat memungkinkan biaya non-produksi tertentu yang dikeluarkan oleh departemen seperti biaya kantor untuk dimasukkan dalam biaya yang pada akhirnya akan menghasilkan harga jual yang lebih tinggi. |

Apa perbedaan antara Job Order Costing dan Process Costing?

Job Order Costing vs. Process Costing

Job costing digunakan saat produk diproduksi berdasarkan pesanan khusus pelanggan.

Biaya proses adalah metode alokasi biaya yang digunakan untuk mengalokasikan biaya di lingkungan manufaktur standar.

Unit yang Diproduksi

Unit produksi yang diproduksi di bawah biaya pekerjaan terpisah satu sama lain dan unik.

Produk yang menggunakan biaya proses bersifat homogen. |

|

| Penggunaan | Job costing digunakan oleh perusahaan yang memproduksi produk yang disesuaikan. |

| Produksi unit standar menggunakan biaya proses. | |

| Ringkasan - Job Order Costing vs Process Costing | Biaya dan biaya proses kerja adalah dua metode alokasi biaya yang umum digunakan. Tujuan dari keduanya sebagian besar serupa; Perbedaan antara biaya kerja dan biaya proses ada tergantung pada sifat organisasi yang menggunakannya. Jika produk itu unik, biaya pekerjaan menyediakan platform yang sesuai untuk menghitung biaya unit. Jika proses produksi memiliki keseragaman, maka biaya proses akan membantu alokasi biaya yang efektif dan keputusan penetapan harga yang lebih baik. |

| Referensi | |

| 1. "Job Order Cost System. "Job Order Cost System. N. hal., n. d. Web. 24 Mar. 2017. | 2. Obaidullah Jan, ACA, CFAhire saya di. "Job Order Costing. "Job Order Costing | Langkah Entri Jurnal | Contoh. N. hal., n. d. Web. 24 Mar. 2017. |

3. "Keuntungan dan Kerugian dari Job Order Costing & Process Costing. "Chron. com. Chron. com, 03 Oct. 2010. Web. 24 Mar. 2017.

4. "Apa Keuntungan dan Kerugian dari Proses Costing? "Chron. com. Chron. com, 21 Juli 2010. Web. 24 Mar. 2017.